Chiarimento a cura di

(Fonte: Estratto del comunicato stampa del Consiglio dei Ministri n. 46 del 10 Novembre 2021)

A seguito del DL 11/11/2021 n° 157 e della circolare esplicativa 16/E del 29/11/2021 diventa necessario asseverare la congruità delle spese sostenute per tutti gli interventi che godono di detrazione del 90%, del 50%, ecobonus e tutti i bonus diversi dal Superbonus (per il dettaglio si rimanda alla Circolare 16/E, paragrafo 1.2) per i quali il beneficiario della detrazione abbia optato per lo sconto in fattura o la cessione del credito d’imposta.

La circolare 16/E precisa che “L’obbligo del visto di conformità e dell’attestazione della congruità delle spese ai fini dell’opzione per lo sconto in fattura o la cessione del credito, previsto per i Bonus diversi dal Superbonus dall’articolo 121, comma 1-ter, del Decreto rilancio, si applica, in via di principio, alle comunicazioni trasmesse in via telematica all’Agenzia delle entrate a decorrere dal 12 novembre 2021 (data di entrata in vigore del Decreto anti-frodi). Tuttavia, si ritiene meritevole di tutela l’affidamento dei contribuenti in buona fede che, in relazione ad una fattura di un fornitore, abbiano assolto il relativo pagamento a loro carico ed esercitato l’opzione per la cessione, attraverso la stipula di accordi tra cedente e cessionario, o per lo sconto in fattura, mediante la relativa annotazione, anteriormente alla data di entrata in vigore del Decreto anti-frodi, anche se non abbiano ancora provveduto alla comunicazione all’Agenzia delle entrate . Si ritiene, pertanto, che in tali ipotesi non sussista il predetto obbligo di apposizione del visto di conformità alla comunicazione dell’opzione all’Agenzia delle entrate e di attestazione della congruità della spesa”.

Restano escluse dal predetto obbligo le opzioni per lo sconto in fattura o la cessione del credito d’imposta per le quali, entro l’11.11.2021, sussistano contemporaneamente le seguenti condizioni:

- emessa la fattura da parte del fornitore,

- assolto il relativo pagamento per la quota a carico del beneficiario,

- esercitata l’opzione per la cessione, attraverso la tipula di accordi tra cedente e cessionario o per lo sconto in fattura mediante la relativa annotazione sulla fattura stessa.

La legge 30 dicembre 2021, n. 234, nota come “Legge di Bilancio 2022” con l’articolo 1, comma 41, prevede l’abrogazione del Decreto Antifrode (Decreto Legge n. 157/2021), di cui mantiene validi gli atti e i provvedimenti adottati e fatti salvi gli effetti prodottisi ed i rapporti giuridici sorti sulla base del medesimo (fino al 31 dicembre 2021).

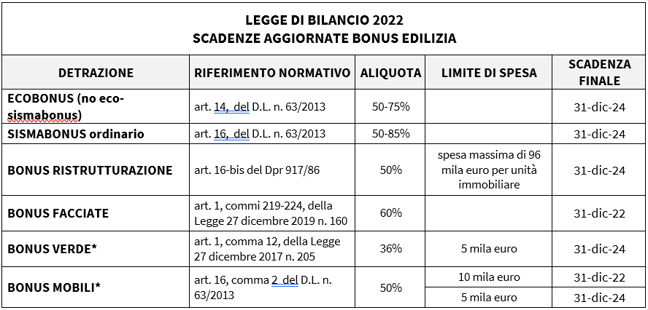

La recente Manovra ha chiarito una serie di aspetti di seguito riportati, tra questi ricordiamo le esclusioni dall’obbligo: le asseverazioni tecniche non sono dovute per attività in edilizia libera o per interventi di importo inferiore ai 10.000 euro, mentre restano sempre obbligatorie nel caso in cui si opti per il Bonus Facciate.

Le misure finanziarie cessione del credito e sconto in fattura, le proroghe

Con la Manovra arriva anche la tanto attesa estensione della cessione del credito e dello sconto in fattura:

- per il Superbonus fino al 2025;

- per tutti i bonus fiscali – Sismabonus, Ecobonus, Bonus Facciate, Bonus casa - fino al 2024.

*esclusi dal meccanismo di cessione del credito e sconto in fattura

Soggetti abilitati all’attestazione della congruità delle spese

L’attestazione della congruità della spesa può essere rilasciata dai tecnici abilitati al rilascio delle asseverazioni previste dall’articolo 119, comma 13, del Decreto rilancio per gli interventi ammessi al Superbonus.

Secondo quanto riportato nel Decreto requisiti tecnici del 6 agosto 2020 alla lettera c), comma 3, art. 1, si definisce tecnico abilitato “soggetto abilitato alla progettazione di edifici e impianti nell'ambito delle competenze ad esso attribuite dalla legislazione vigente iscritto agli specifici ordini e collegi professionali”.

Il Decreto Asseverazioni del 6 agosto 2020 precisa all’articolo 2, comma 2, che “Il tecnico abilitato, all'atto della sottoscrizione, appone il timbro fornito dal collegio o dall'ordine professionale, attestante che lo stesso possiede il requisito, prescritto dalla legge, dell'iscrizione nell'albo professionale e di svolgimento della libera professione.”

Riferimento a listini e prezzari

Per tutte le casistiche sopra citate, in generale, è necessario che un tecnico rediga Asseverazione delle spese sostenute. Tale asseverazione deve essere redatta verificando che gli importi contrattuali riconosciuti all’impresa siano coerenti con gli importi ricavati dai listini prezzi ufficiali. Il professionista deve quindi redigere Computo Metrico Estimativo utilizzando i listini e verificare la congruità del costo esposto dall’impresa rispetto a tali valori. Se la verifica ha esito positivo, il professionista assevera la congruità dei prezzi.

Si ricorda che il Computo Metrico Estimativo si dovrà adeguare ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica, ovvero come riportato nella Circolare 16/E “Con la modifica in commento viene previsto che, per stabilire la congruità delle spese che devono essere asseverate dal tecnico abilitato, occorre fare riferimento non solo ai prezzari individuati dal predetto decreto ministeriale, ma anche ai valori massimi stabiliti, per talune categorie di beni, da un emanando decreto del Ministro della transizione ecologica.” Il Decreto non è stato emanato alla data odierna ma sarà pubblicato entro il 9 febbraio 2022.

La legge di Bilancio riporta testualmente “I prezzari individuati nel decreto di cui alla lettera a) del comma 13 devono intendersi applicabili anche ai fini della lettera b) del medesimo comma e con riferimento agli interventi di cui all’articolo 16, commi da 1-bis a 1-sexies, del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, di cui all’articolo 1, commi da 219 a 223, della legge 27 dicembre 2019, n. 160, e di cui all’articolo 16-bis, comma 1, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 ».

In sintesi la Manovra estende la possibilità di utilizzare i prezzari compresi nel D.M. 6 agosto 2020 (DEI, prezzari regionali, analisi prezzi), prima validi per i soli interventi finalizzati alla riqualificazione energetica rientranti nel Superbonus, a Sismabonus e tutti gli Altri bonus (il dettaglio delle detrazioni agevolate è specificato nel testo, si rimanda alla tabella sopra per verificarne la corrispondenza).

A partire dal 1 gennaio 2022, data di entrata in vigore della Legge di Bilancio 2022, possiamo con sicurezza applicare tali prezzari ma nel transitorio si ricorda che tale interpretazione (per i bonus diversi da quelli legati all’efficienza energetica) era poco chiara.

Pertanto si riporta di seguito la seguente interpretazione letterale della normativa:

CASO 1 - Ai fini dell’asseverazione relativa agli interventi finalizzati alla riqualificazione energetica rientranti nel Superbonus, si debba continuare a fare riferimento al citato D.M. 6 agosto 2020 (DEI, prezzari regionali, analisi prezzi).

In dettaglio come riportato nella Circolare 16/E “«i costi per tipologia di intervento sono inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti, di concerto con le articolazioni territoriali del Ministero delle infrastrutture e dei trasporti relativi alla regione in cui è sito l’edificio oggetto dell’intervento. In alternativa ai suddetti prezzari, il tecnico abilitato può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell'edilizia” edite dalla casa editrice DEI - Tipografia del Genio Civile» (lett. a); inoltre «nel caso in cui i prezzari di cui alla lettera a) non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica, secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso. In tali casi, il tecnico può anche avvalersi dei prezzi indicati all’Allegato I…»

CASO 2 - Per l’asseverazione relativa agli interventi diversi da quelli finalizzati alla riqualificazione energetica, compresi quelli di riduzione del rischio sismico, rientranti nel Superbonus, occorre, invece, fare riferimento al criterio residuale individuato dal citato articolo 119, comma 13-bis, del Decreto rilancio, ossia ai prezzi riportati nei prezzari predisposti dalle Regioni e dalle Province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi. Ciò in quanto il citato D.M. 6 agosto 2020 non contiene alcuna specifica indicazione in merito a tali interventi.

- Per gli interventi NON finalizzati alla riqualificazione energetica, si fa riferimento prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi.

- Per gli interventi finalizzati alla riqualificazione energetica, si fa riferimento al D.M. 6 agosto 2020, nel caso di interventi con data di inizio lavori a partire dal 6 ottobre 2020, e ai criteri residuali individuati dal predetto comma 13-bis dell’articolo 119 del Decreto rilancio, per quelli con data di inizio lavori antecedente.

L’Agenzia delle Entrate non ha chiarito se tra i listini ufficiali sia compreso il DEI, ad oggi non si hanno conferme ufficiali in merito. Resta a discrezione del progettista l’utilizzo DEI come listino ufficiale.

In merito consulta anche la sottostante domanda:

FAQ: Dovendo redigere l'asseverazione dei costi sulla base dei listini di Regione Lombardia o DEI nello specifico per il Bonus Facciate, a seguito del disallineamento dei listini con i prezzi di mercato e gli oneri finanziari richiesti dalle banche per applicare gli sconti in fattura chiedo: è possibile applicare al computo metrico estimativo un incremento del 20% (o altra percentuale) come attualizzazione dei prezzi? Se è possibile con quali modalità e sulla base di quali criteri è possibile incrementare il computo di riferimento?

RISPOSTA: Non è possibile applicare tale maggiorazione, non solo perchè al tecnico è chiesto di verificare la congruità dei prezzi effettivi di realizzazione dell’opera (che quindi non comprendono oneri di tipo finanziario), ma anche in quanto gli oneri di attualizzazione non sono detraibili, e non possono rientrare nella cessione del credito. Il tecnico deve quindi verificare che i prezzi siano congrui rispetto ai prezzi indicati nei listini senza applicare alcuna maggiorazione. Gli oneri finanziari non fanno parte dei costi tecnici e devono essere (se presenti) esplicitamente indicati nei documenti amministrativi e fiscali.

Modelli di asseverazionePer gli interventi rientranti nel Superbonus 110 si fa riferimento ai modelli di asseverazione di cui al comma 13 dell’articolo 119 del Decreto rilancio, relativi agli interventi rientranti nel Superbonus, in dettaglio:

- per gli interventi finalizzati alla riqualificazione energetica rientranti nel Superbonus, dagli Allegati 1 (in caso di lavori conclusi) e 2 (in caso di stati di avanzamento lavori) del decreto del Ministero dello sviluppo economico del 6 agosto 2020;

- per gli interventi finalizzati alla riduzione del rischio sismico rientranti nel Superbonus, dall’Allegato B del decreto del Ministero delle Infrastrutture e dei Trasporti del 28 febbraio 2017, n. 58.

Per i bonus diversi dal Superbonus, l’attestazione della congruità delle spese può essere predisposta in forma libera, purché preveda l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi, e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, ai sensi degli articoli 75 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Si riporta qui una ipotesi di modello di attestazione, esempio da verificare a cura del professionista

Assicurazione per il rilascio dell’asseverazione

Il professionista iscritto a un albo è obbligato a stipulare l’assicurazione di RCP professionale per coprire i possibili danni derivanti dall’esercizio dell’attività ( art. 5 del D.P.R. 07/08/2012, n. 137 , decreto emanato in attuazione dell’art. 3 del D.L. 13/08/2011, n. 138). Tale obbligo è entrato in vigore a decorrere dal 15/08/2013 (comma 3 dell’art. 5 del D.P.R. 137/2012).

Nel caso specifico di un professionista che assevera spese sostenute per lavorazioni beneficiarie di bonus fiscali è necessario analizzare la tipologia di assicurazione che copra gli eventuali danni derivanti da tale specifica attività.

La posizione dell’Agenzia delle Entrate in merito alla assicurazione professionale del tecnico abilitato che rilascia l’asseverazione di congruità delle spese per i “bonus minori” non è esplicita.

Infatti, così come il D.L. 157/2021, la Circolare ADE n. 16/E del 29/11/2021, la L. 234/2022, anche la modifica dell’art.119 c.14 apportata dalla L. 25 del 28/03/2022 (che ha assorbito e abrogato il D.L. 13/2022 del 25/02/2022) non contiene nessun riferimento esplicito all’obbligo assicurativo per le asseverazioni ex art.121 c.1 ter lett. b)

C’è però chi interpreta la prescrizione di polizza «per ogni intervento comportante attestazioni o asseverazioni» introdotta dal DL13/2022 come conferma di obbligo di stipula polizza specifica anche per le asseverazioni ex art.121

In ogni caso, anche in mancanza di una conferma legislativa chiara, è ormai prassi che i soggetti che rilasciano il visto (e gli istituti acquistano il credito) chiedano all’asseveratore una dichiarazione di stipula di polizza conforme alle caratteristiche previste dall’art.119 c.14.

Quindi esiste ormai un “obbligo di fatto” di stipula della polizza ex art.119 c.14 anche per le asseverazioni ex art.121 c.1 ter lett. b)

Ai sensi dell’ultima modifica all’art.119 c.14 le tipologie di polizza possibili sono 3

- una polizza per ogni intervento (SINGLE PROJECT) comportante attestazioni o asseverazioni, con massimale pari agli importi dell’intervento oggetto delle predette attestazioni o asseverazioni.

- Polizza RC Professionale “base” con APPENDICE dedicata esclusivamente al rischio di asseverazione con massimale non inferiore a 500.000 euro da integrare ove si renda necessario

- Polizza STAND ALONE (dedicata esclusivamente al rischio di asseverazione) con massimale adeguato al numero delle asseverazioni rilasciate e agli importi degli interventi oggetto delle predette asseverazioni e, comunque, non inferiore a 500.000 euro.

In tutti i casi il rapporto tra massimale e importo dell’intervento oggetto dell’asseverazione deve essere di 1:1 (cioè ogni asseverazione deve avere massimale tale da coprire l’intero importo dell’asseverazione stessa)

Per questo motivo per alcune polizze “cumulative” è stata introdotta la possibilità di emettere un’appendice per singola asseverazione che vincoli la parte del massimale pari agli importi dell’intervento oggetto dell’asseverazione stessa, in modo da certificare il suddetto rapporto 1:1

Le polizze cumulative mantengono massimale minimo pari a € 500.000 mentre le proposte single project hanno eliminato tale massimale minimo, proponendo polizze per ogni asseverazione con massimale pari agli importi dell’intervento oggetto dell’asseverazione stessa come previsto dalla norma, per cui è particolarmente importante l’indicazione di tale valore (perché sarà il massimo risarcimento garantito dalla compagnia)

Al di là di ogni obbligo, è assolutamente opportuno che i tecnici asseveratori si tutelino stipulando:

- Polizza RC Professionale base di tipo “All Risk”, senza esclusioni relative all’attività di asseverazione e con massimale adeguato

- Polizza specifica ex art.119 c.14 per l’attività di asseverazione, single project o cumulativa

Polizza di Tutela Legale, per il pagamento delle spese di difesa in ambito penale e per presentare opposizione alle sanzioni amministrative dell’asseveratore (che non possono essere coperte dalla polizza RC professionale e/o dalla polizza asseverazioni)

Si consiglia ai colleghi dotati di polizza per tutela legale (sempre consigliata) di verificare se la propria polizza copre anche per sinistri nell’ambito in oggetto, o se è invece necessaria un’estensione.

E’ sempre opportuno verificare presso la propria Società di assicurazione l’idoneità e l’adeguatezza della polizza in corso di validità anche a questi ultimi fini.

Infine si ricorda che i colleghi i commercialisti richiedono la stipula di idonea assicurazione professionale ai fini del rilascio del visto anche per i bonus minori

Soggetti abilitati al rilascio del visto di conformità

Secondo quanto definito dalla Manovra 2022, le spese per le asseverazioni, le attestazioni e il visto di conformità sono agevolate con la stessa percentuale di detrazione dei lavori cui si riferiscono.

Il tecnico abilitato non deve e non può rilasciare il visto di conformità di cui all’art1.1 lettera a del DL 157 (che deve essere rilasciato da un commercialista abilitato) ma può rilasciare l’asseverazione di congruità delle spese sostenute di cui all’art1.1 b del DL 157.

Il visto di conformità può essere rilasciato dai seguenti soggetti:

- dai soggetti iscritti negli albi dei dottori commercialisti e degli esperti contabili e dei consulenti del lavoro, nel registro dei revisori legali, alla data del 30.9.93, nei ruoli di periti ed esperti, tenuti dalle Camere di commercio, per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o del diploma di ragioneria;

- dai responsabili dell’assistenza fiscale dei centri costituiti dai soggetti di cui all’art. 32 del DLgs. 241/97 (CAF-dipendenti e CAF-imprese).

Verifica della conformità edilizia

Il legislatore ha predisposto la possibilità di utilizzo della modulistica semplificata di CILAS – CILA Superbonus – nel solo caso in cui si eserciti l’opzione relativamente alle detrazioni spettanti nella misura del 110 per cento. Si ricorda che tale semplificazione dovrebbe consentire uno snellimento della procedura di verifica dello stato legittimo ma “Resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento”: si consiglia sempre di procedere con le verifiche in merito.

Nell’ambito dell’edilizia – ovvero per tutti gli interventi non Superbonus - il nostro riferimento è il Testo Unico per l’edilizia di cui si ricorda anche l’art. 49 che affronta il tema di interventi abusivi e agevolazioni fiscali. L’analisi dello stato legittimo dell’immobile è una condizione necessaria per avviare un qualsiasi titolo abilitativo ai sensi del TU dell’edilizia: prima di intervenire su un edificio bisogna asseverare la coerenza tra lo stato di fatto di un immobile o unità immobiliare con il titolo abilitativo che ne ha previsto la costruzione, integrato con gli eventuali titoli successivi. L’articolo 49 sottolinea la necessità di eseguire tale controllo in quanto interventi abusivi non beneficiano di agevolazioni fiscali.

La conoscenza dello stato legittimo -relativamente alle parti dell’immobile che fruiranno della detrazione fiscale richiesta - è fondamentale per ottemperare agli obblighi di legge e per scongiurare l’eventuale perdita dell’incentivo.

Compensi per l’asseverazione di congruità delle spese sostenute bonus diversi dal 110

Secondo quanto definito dalla Manovra 2022, le spese per le asseverazioni, le attestazioni e il visto di conformità sono agevolate con la stessa percentuale di detrazione dei lavori cui si riferiscono.

È necessario sempre procedere con l’affidamento formale dell’incarico con l’esposizione di un preventivo di onorario dettagliato, redatto a cura del tecnico abilitato, approvato e sottoscritto dal soggetto beneficiario coinvolto (condominio, persona fisica,…).

La prestazione di asseverazione deve comprendere le attività di redazione del “Computo Metrico Estimativo” (in caso di soggetto terzo al progettista delle opere o se non redatto in precedenza) e “Collaudi tecnici e amministrativi” relativi a tutte le categorie di opere che si aggiunge al Certificato di regolare esecuzione del Direttore dei Lavori (vedi faq per approfondimento).

L’onorario professionale a preventivo e a consuntivo, è opportuno che faccia riferimento, sia - di norma - per il 110% che per i bonus diversi, ai valori di cui al decreto del Ministro della giustizia 17 giugno 2016 recante approvazione delle tabelle de corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell’articolo 24, comma 8, del decreto legislativo n. 50 del 2016.

L’entità dell’intervento consiglia l’utilizzo di questi parametri, che sono percentualmente calcolati sul reale importo delle opere, e quindi ad esso proporzionali.

I corrispettivi del DL e del CSE possono essere conteggiati, e quindi l’impresa, qualora svolga il ruolo di general contractor, può (a seguito di mandato senza rappresentanza da parte del committente) inserire anche questi costi professionali nella pratica di sconto in fattura.

Secondo le disposizioni attuali le spese professionali relative al rilascio dell'asseverazione di congruità delle spese per i bonus diversi dal 110% non sono ritenute detraibili.

Infine, contrariamente a quanto richiesto per il 110%, non risulta che sia necessario asseverare anche la congruità delle spese professionali.

Sanzioni per asseverazione

La figura del tecnico asseveratore costituisce il perno dell’intero procedimento documentale.

Le dichiarazioni di asseverazione prevedono l’assunzione di consapevolezza delle sanzioni penali nel caso di dichiarazioni mendaci, formazione e uso di atti falsi, e della decadenza dai benefici conseguenti a provvedimenti emanati sulla base di dichiarazioni non veritiere, pertanto il dichiarante è passibile delle relative sanzioni di natura penale relativamente a quanto sottoscritto.

Dal punto di vista amministrativo, le modalità con cui verranno eseguiti i controlli sono riportate nella predetta legge di Bilancio Articolo 1 commi dal 30 al 36.

NOTE IMPORTANTI:

- Il testo si basa sulle disposizioni normative vigenti, dove esplicitamente riportato, e su indicazioni fornite dal gruppo di professionisti che hanno collaborato alla stesura del documento - per le discipline edilizia, assicurazioni, parcelle ed energia - basate sull’esperienza professionale in materia di detrazioni fiscali. Occorre aggiornarsi in maniera sistematica sulle novità in materia.

- Per tutti gli argomenti non oggetto delle seguenti risposte si rimanda ai seguenti documenti e alla normativa specifica:

DECRETO-LEGGE 11 novembre 2021, n. 157

Circolare 16/E AdE

Provvedimento AdE Prot. n. 283847/2020

Legge 30 dicembre 2021, n. 234 nota come Legge di Bilancio 2022 - Per eventuali approfondimenti vi ricordiamo i nostri sportelli di consulenza “Assicurazioni” e “Incarichi e onorari”.

Nel testo e negli allegati si fa riferimento alla comunicazione del 30 novembre 2021 a cura dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Torino - Gruppo di lavoro Fiscalità Immobiliare

Aggiornato al 04/05/2022